"Чтобы процветать в течение долгого времени, каждая компания должна не только следить за ростом финансовых показателей, но вносить вклад в развитие общества".

- Ларри Финк, генеральный директор, BlackRock

Рождение новой парадигмы

После Второй Мировой войны, а в особенности - с начала 1900-х годов число параметров, которые использовались для оценки прибыльности и эффективности компаний, многократно увеличилось.

Эти изменения были вызваны как усложнением среды, в которой приходилось работать фирмам, так и с растущим осознанием того, что роль каждой отдельной компании не ограничивается только максимизацией прибыли и что они могут влиять на окружающую их финансовую, социальную, экологическую среду.

Разработка новых показателей и переменных непременно ведет к изменениям в системах отчетности -добавляются компоненты, позволяющие обеспечить необходимый уровень раскрытия информации. Однако до настоящего времени мало говорилось об изменении всей парадигмы, на которой была основана система финансовой отчетности. Традиционно анализу подлежит внутренняя динамика компании, а не влияние, которое она оказывает на внешний мир; приоритет при этом отдается разбору позиций акционеров, а не заинтересованных сторон.

С начала нового тысячелетия постепенно формируется новая парадигма, согласно которой стоимость и ценность компании выходит за рамки чисто финансовой или балансовой стоимости. При данном подходе принимается во внимание воздействие, которое компания оказывает на окружающую среду с точки зрения как социального, так и экологического воздействия. В рамках этой парадигмы была разработана новая модель управления под названием ESG (Environmental Social Governance) и новая система измерений – так называемый "интегрированный отчет".

В интегрированном отчете отдельные факторы оцениваются в их совокупности, и таким образом формируется комплексный портрет компании, включающий финансовую и нефинансовую информацию.

Историческая справа

Интегрированная финансовая отчетность впервые была принята на вооружение в Южной Африке. В 2009 году Кодекс корпоративного управления Южной Африки (King II, замененный в 2017 году на King III) впервые регламентировал принцип, согласно которому "совет директоров должен осознавать, что стратегия, риски, результаты деятельности и устойчивое развитие компании неразделимы", и рекомендовал включать соответствующую информацию в финансовую отчетность. Затем этот принцип был включен в качестве обязательного условия для листинга на Йоханнесбургской фондовой бирже (JSE). После внедрения этого принципа в JSE был создан Комитет по интегрированной отчетности, который в 2011 году выпустил шаблон для составления интегрированного отчета. Впоследствии такие организации, как GRI (Global Reporting Initiative) и SASB (Sustainability Accounting Standard Board), отталкиваясь от парадигмы ESG, начали определять основные принципы составления интегрированного отчета.На сегодняшний день принципы, разработанные GRI и SASB, еще не привели к созданию общепризнанных стандартов ввиду проблемы прямой сопоставимости результатов. Однако учитывая сложность и разноплановость показателей ESG, возможно и нецелесообразно создавать слишком общие стандарты - более полное представление о компаниях можно было бы получить не охотясь за достижением прямой сопоставимости, а развивая и углубляя существующие модели в каждом отдельном случае.

Что дальше?

Хотя идея сделать финансовую отчетность документом, способным в более целостном виде характеризовать компанию, родилась еще в начале прошлого десятилетия, решающий толчок к эволюции новой парадигмы дало сначала Парижское соглашение 2015 года (COP21), а затем принятие системы показателей устойчивого развития (SDG) Генеральной Ассамблеей ООН в 2017 году. Эти два события подчеркнули важную роль компаний как движущей силы социального развития и выявили необходимость принятия интегрированной системы отчетности, которая могла бы адекватно отражать их влияние на окружающую среду.Интегрированная финансовая отчетность нужна для выработки эффективной всеобъемлющей корпоративной стратегии и достижения с ее помощью повышения стоимости компании в средне- и долгосрочном периоде. Для таких целей простого описания разрозненных показателей однозначно недостаточно; необходим новый подход к анализу компаний, основанный на особом их восприятии как акторов, чье влияние вовне не ограничивается экономической сферой. Подобное восприятие можно назвать интегрированным или системным мышлением.

Базирующееся на интегрированном методе системное переосмысление компании повышает устойчивость компании и корпоративную прозрачность; распространение принципов ESG позволяет более эффективно оценивать риски, получать доступ к новым рынкам капиталов, проводить грамотную управленческую политику. Для достижения высоких результатов во всех сферах необходимо изменить подход к ведению бизнеса и принять интегрированную систему мышления. Однако часто происходит и наоборот - решение о внедрении интегрированной финансовой отчетности позволяет компании переосмыслить свою деятельность и развить интегрированное мышление внутри компании.

Интегрированное мышление и бизнес-капитал

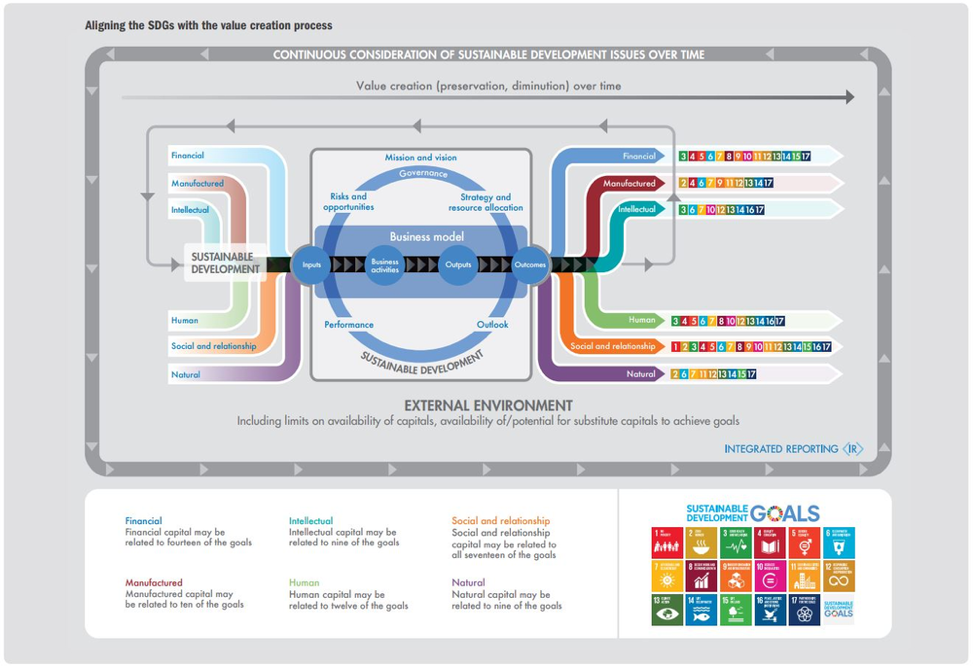

Основой новой парадигмы становится образ мышления, который пронизывает корпоративную культуру, прежде всего – методы управления, и отражается в ином стратегическом подходе, рассматривающем взаимосвязи и особенности взаимодействия между шестью формами капитала, которые влияют на способность компании генерировать стоимость с течением времени.Шесть категорий капитала были определены IR Framework следующим образом:

Финансовый капитал

Совокупность средств, доступных для использования в производстве товаров или предоставлении услуг, полученных либо от финансирования операций, либо сформированных в результате самофинансирования или инвестиционной деятельности.

Производственный капитал

Инструменты, машины и оборудование, предоставленные в распоряжение организации и предназначенные для производства товаров или оказания услуг, включая здания и инфраструктуру.

Интеллектуальный капитал

Нематериальная база знаний, включающая интеллектуальную собственность, такую как патенты, авторские права, программное обеспечение, лицензии, а также организационный капитал, такой как неформальные знания, организационные системы, процедуры и протоколы.

Человеческий капитал

Набор навыков, умений и опыта людей, работающих в компании, а также уровень их мотивации; различные модели менеджмента и управления рисками, этические ценности, принятые в компании.

Социальный капитал

Совокупность отношений между различными сообществами, группами заинтересованных сторон и прочими акторами; способность обмениваться информацией для повышения и улучшения индивидуального и коллективного благосостояния.

Природный капитал

Все природные ресурсы, как возобновляемые, так и невозобновляемые. Включает воздух, воду, землю, минералы и леса, а также уровни биоразнообразия и экосистем.

Создание добавочной стоимости, интегрированные бюджетные выгоды и связь с показателями ЦУР

Создание добавочной стоимости происходит во внешнем контексте, определяющем экономические условия, технологические изменения, социальные и экологические проблемы. Показатели шести капиталов влияют на все показатели устойчивости компании, а ее действия в свою очередь оказывают влияние как напрямую на саму организацию, так и на внешнюю среду. Важными компонентами для проведения анализа в данном контексте являются бизнес-модель компании, ее миссия и установки.

Чтобы максимизировать прибыль в средне- и долгосрочной перспективе, передовые компании должны быть в состоянии выстроить систему менеджмента и выработать комплексные стратегии управления рисками и распределения ресурсов.

Благодаря анализу нефинансового капитала, того, какая роль ему отведена в бизнес-модели и какой вклад он вносит в создание итогового продукта, формируется целостное (интегрированное) представление о том, как компания через свою деятельность воздействует на окружающую систему.

Оценка стоимости компании

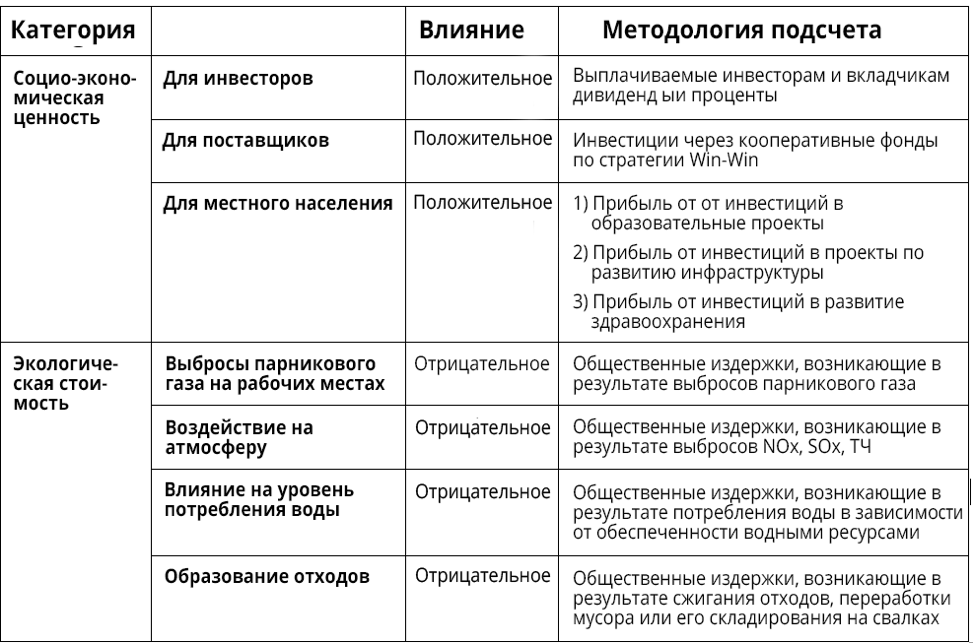

Вопрос измерения стоимости компании, безусловно, является наиболее критичным при составлении интегрированной финансовой отчетности. Модели и метрики, выбранные для анализа, должны быть четко объяснены и определены с теоретической и методологической строгостью. Как уже упоминалось, такие организации, как GRI и SASB, пытались ввести эталонные стандарты, однако на сегодняшний день не существует конкретных унифицированных методов анализа и оценки (ввиду высокого уровня фрагментации рынка это, вероятно, было бы и нецелесообразно). По этой причине для проведения точной оценки надежности компании и измерения результатов ее деятельности необходимо осознанно подходить к выбору соответствующих метрик и моделей.В качестве примера в таблице приведена диаграмма, использованная компанией Samsung для определения влияния нефинансовых компонентов в логике ESG в интегрированной финансовой отчетности за 2018 год.

Интегрированная финансовая отчетность: новая революция?

Идея о том, что бизнес оказывает влияние на различные внешние факторы, а не только на финансовые, не нова. Впервые ее выдвинули еще в конце XIX века (Albion W. Small, "Private Business Is a Public Trust", Journal of Sociology 1895), однако до недавнего времени она не оказывала решающего влияния на разработку теорий максимизации прибыли.Только в последние десять лет дебаты об изменении климата, введение показателей устойчивого развития и новые парадигмы в рамках теорий циркулярной экономики вернули компании в центр более сложной реальности. Стал необходим поиск новой схемы интерпретации их деятельности, способ, который мог бы лучше отразить роль компаний в создании ценностей как для заинтересованных сторон, так и для населения в целом.

Если эта тенденция получит развитие, то в традиционные методы интерпретации экономико-политических явлений придется внести существенные изменения. В перспективе это может привести к отходу от секторального подхода в экономическом анализе и позволит не только улавливать движение отдельных переменных, но и понимать и оценивать взаимосвязи между ними и их общее воздействие на окружающую среду.